Esse é um índice que calcula a variação dos preços da matéria-prima e insumos da construção de um imóvel, incidindo diretamente sobre o preço das parcelas mensais.

Portanto, é importante lembrar dessa taxa na hora de realizar o planejamento financeiro para não acrescentar um custo inesperado ao orçamento.

Neste conteúdo da CrediPronto, você vai entender como fazer o cálculo do INCC e o quanto ele impacta no valor das prestações. Boa leitura!

O que é o INCC?

O Índice Nacional de Custos da Construção (INCC) é um índice de reajuste do saldo devedor enquanto a obra de um imóvel ainda está em andamento.

Os preços das matérias-primas, dos equipamentos e dos serviços variam com o tempo devido à inflação. O preço do cimento hoje, por exemplo, pode não ser o mesmo daqui a um mês. O INCC mede justamente essa variação dos custos dos materiais.

A Fundação Getúlio Vargas (FGV) realiza o cálculo desse indicador mensalmente, então, se você financiou um imóvel na planta , é possível que o valor das parcelas variem devido a esse indicador conforme o andamento da obra .

Atualmente, o cálculo do INCC utiliza como base os preços praticados nas capitais do Sul (Porto Alegre), Sudeste (Belo Horizonte, Rio de Janeiro e São Paulo), Nordeste (Recife e Salvador) e no Distrito Federal.

Como surgiu o INCC e qual é a sua importância?

A FGV criou o primeiro indicador oficial de custo da construção civil em 1944, mas o divulgou somente em 1950. Inicialmente, ele tinha o nome de Índice de Custos de Construção (ICC) e apenas o mercado i mobiliário do Rio de Janeiro utilizava o indicador.

Em seguida, outros estados do país incorporaram o índice e ele passou a considerar também custos com mão de obra e equipamentos. Em 1985, ele mudou de nome para Índice Nacional de Custos da Construção Civil, como conhecemos hoje.

Considerando que a economia varia e as obras costumam durar um longo tempo, o INCC é essencial tanto para que as construtoras não sejam prejudicadas pela volatilidade do mercado quanto para que clientes tenham uma maior previsibilidade do valor final que vão pagar pelo imóvel.

A seguir, conheça os tipos de INCC .

Quais são os tipos de INCC?

Existem três modalidades com diferentes medições do indicador , sendo que cada tipo tem uma característica. Entenda melhor nos próximos tópicos.

- INCC-DI : ocorre a medição entre o primeiro e último dia do mês de referência. Uma das particularidades desse modelo é que ele considera somente produtos nacionais e não inclui produtos de exportação.

- INCC-M : a medição ocorre entre o dia 21 do mês antecedente e o dia 20 do mês de referência. Ao contrário do DI, esse tipo considera todas as modalidades de produtos.

- INCC-10 : a mediação ocorre entre o dia 11 do mês antecedente e o dia 10 do mês de referência.

Como fazer o cálculo do INCC?

Descobrir como calcular o INCC é importante para entender, com precisão, o preço final do imóvel.

O cálculo do índice é bem simples. Primeiro, você vai precisar de três dados:

- Saldo devedor do imóvel : quanto ainda falta para pagar o imóvel. Por exemplo, se o imóvel custa R$ 100.000, com R$ 20.000 de entrada e R$ 80.000 de financiamento, esse último será o valor que você usará no cálculo;

- Valor do INCC (forma decimal) : esse dado pode ser obtido diretamente no site da FGV.

- Número de parcelas : quantidade de parcelas pendentes do fi nanciame nto .

Em seguida, você vai fazer o seguinte cálculo:

valor reajustado = saldo devedor do imóvel (1 + valor do INCC)

Logo depois, você vai dividir esse saldo pela quantidade de parcelas pendentes para descobrir quanto você vai pagar na parcela.

O cálculo fica basicamente o seguinte:

parcela do mês referente = saldo reajustado número de parcelas

Vamos a um exemplo prático:

- Valor do imóvel: R$ 200.000

- Entrada: R$ 40.000

- Saldo devedor: R$ 160.000

- Quantidade de parcelas: 120

- INCC: 0,36%

Para descobrir o saldo devedor com o reajuste do INCC:

- Valor reajustado = saldo devedor do imóvel (1 + valor do INCC)

- Valor reajustado = 160.000 (1 + 0,0036)

- Valor reajustado = R$ 160.576

Agora, para descobrir o valor das parcelas:

- Parcela do mês referente = saldo reajustado número de parcelas

- Parcela do mês referente = 160.576 120

- Parcela do mês referente = R$ 1.338,13

Com isso, podemos concluir que o reajuste aumenta em R$ 576 o valor do saldo devedor e esse acréscimo é distribuído nas parcelas restantes.

Lembrando que a cobrança do indicador só ocorre até o pagamento de todas as parcelas , então, se a obra atrasar, saiba que o INCC não pode ser utilizado no mês de entrega vigente no contrato.

Principais dúvidas com relação ao INCC

Agora que você sabe o que é e como calcular o INCC, confira a seguir algumas dúvidas sobre o índice.

Todo mundo precisa pagar o INCC?

Não. O cálculo do INCC é aplicado somente para quem comprou o imóvel na planta por meio do financiamento . Quem comprou a edificação pronta ou pagou à vista, mesmo que ela esteja em construção, não precisa se preocupar com o índice.

Qual é a diferença entre INCC e IGP-M?

O cálculo de reajuste INCC considera somente a variação referente à construção civil, registrando a inflação referente aos insumos e serviços nesse setor, já o IGP-M mede a variação dos preços no mercado em todos os setores .

O que significa o INCC acumulado?

Como falamos, a FGV calcula esse índice mensalmente. O cálculo do INCC acumulado seria, portanto, a somatória desse indicador todos os meses.

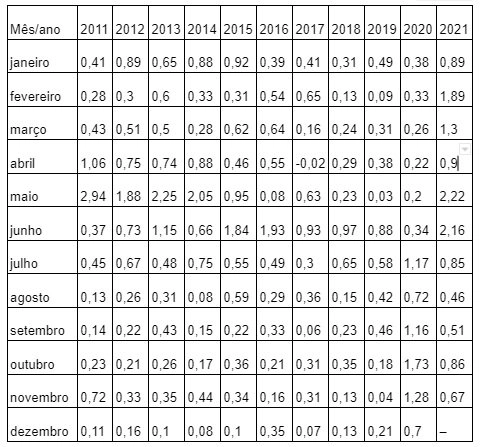

Histórico do Índice Nacional de Custos da Construção

Agora que você sabe como utilizar o cálculo do INCC a seu favor, dê andamento nos seus planos de conquistar o imóvel próprio. Para entender outros assuntos referentes ao mercado imobiliário e a produtos financeiros, acesse o blog da CrediPronto .

Conheça a CrediPronto

A CrediPronto é uma empresa especializada em financiamento imobiliário e crédito imobiliário com garantia de imóvel . Com 13 anos de experiência no mercado, temos parceiros espalhados em todas as 27 unidades federativas do país.

Sabemos que adquirir um imóvel é um passo importante na sua vida, por isso oferecemos as melhores condições de financiamento imobiliário do mercado. A CrediPronto oferece linhas de crédito que variam de R$ 40 mil a R$ 3 milhões , com possibilidade de financiar até 90% do valor do imóvel. Também é possível pagar a dívida em até 30 anos .

A CrediPronto oferece o serviço de consultoria gratuitamente para você entender as opções de financiamento disponíveis e escolher a melhor alternativa para o seu orçamento.

Além do mais, por meio do nosso simulador , você fica sabendo qual é a melhor opção de financiamento imobiliário e agiliza a análise de crédito com a CrediPronto.

Ademais, outras vantagens de realizar o seu financiamento com a CrediPronto são:

- atendimento personalizado, 100% online ;

- emissão de contrato de forma rápida e segura;

- taxas competitivas.

Temos milhares de clientes satisfeitos(a) com nossos serviços e queremos que você seja o(a) próximo(a). Entre em contato conosco e fale com um de nossos consultores.